Damien Falco

Maître de conférences à l’Université de Haute-Alsace

Membre du CERDACC

A jour le 30 mars 2020

En raison de l’impact de l’épidémie de coronavirus sur l’activité économique, des mesures fiscales exceptionnelles ont été déclenchées pour accompagner les entreprises. Elles concernent principalement le report et/ou la remise des échéances (I), la TVA (II) et les procédures de contrôle fiscal (III).

I/ Le report et/ou la remise des échéances fiscales

Report d’imposition – Le report d’imposition concerne tous les impôts directs des entreprises (acompte IS, taxe sur les salaires…). Il est accordé, sans justificatif, pour une durée de trois mois sur simple demande adressée au Service des Impôts des Entreprises (SIE) compétent. Concernant les échéances du mois de mars déjà réglées, les entreprises disposent de la possibilité soit de s’opposer au prélèvement SEPA en faisant la demande auprès de leur banque, soit d’en demander le remboursement auprès du SIE une fois que le prélèvement aura été réalisé.

Remise des échéances – Le gouvernement est disposé à accorder des remises d’impôts directs (IS, taxe sur les salaires, CFE, taxe foncière, CVAE, TASCOM, taxe sur les bureaux, taxe locale sur les enseignes et publicités extérieures, taxe d’enlèvement des ordures ménagères), d’intérêts de retard ou de pénalités en cas de difficultés caractérisées. Cette possibilité est soumise à la transmission de justificatifs démontrant des difficultés pour payer les sommes dues. Les impôts collectés par les entreprises (TVA, accises, prélèvement à la source) ne sont pas concernés par ces mesures.

Les professionnels soumis à l’impôt sur le revenu – Les professionnels imposables au titre de l’impôt sur le revenu (titulaires de bénéfices industriels et commerciaux, de bénéfices agricoles ou de bénéfices non commerciaux) disposent de la possibilité de moduler leurs taux et leurs acomptes de prélèvements à la source sur le site impôts.gouv.fr. Les démarches doivent être effectuées avant le 22 du mois pour une prise en compte effective le mois suivant.

II/ Les mesures en matière de TVA

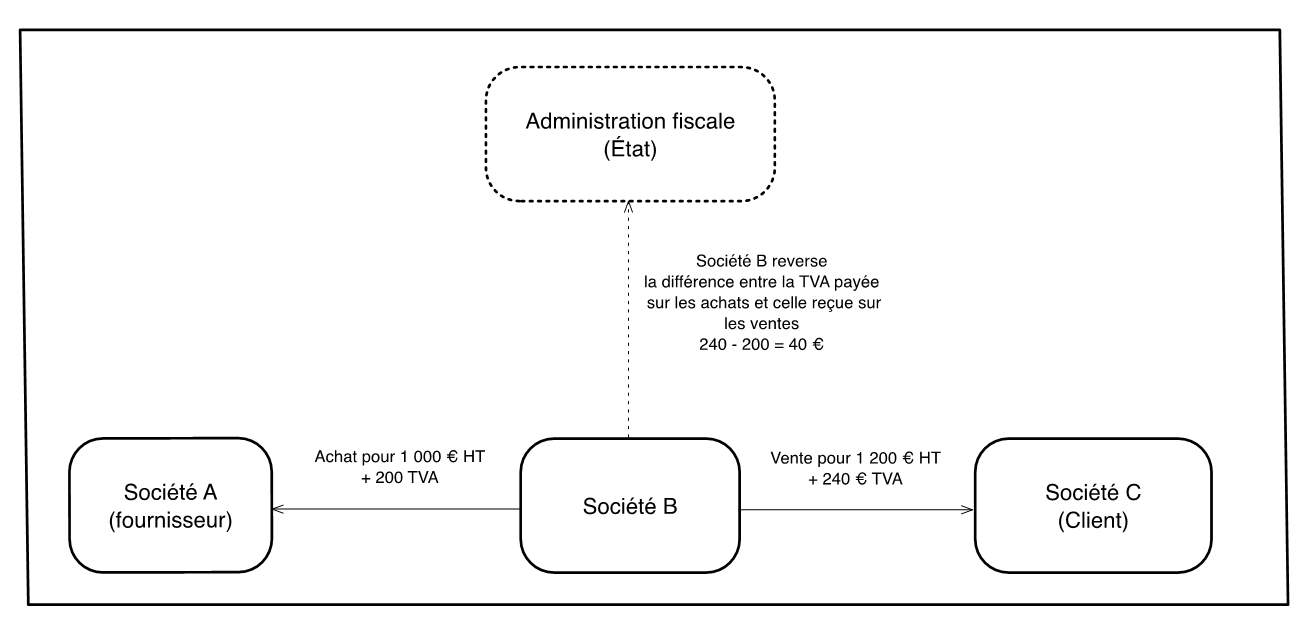

Absence de report de versement de la TVA – La TVA, contrairement aux impôts directs, ne bénéficie pas des mesures exceptionnelles de report de paiement qui ont été accordées par le gouvernement. Cette position est parfaitement justifiée dans la mesure où les entreprises jouent seulement un rôle de collecteur d’impôt au profit de l’État comme l’illustre le schéma ci-dessous :

La société B joue un rôle de collecteur pour l’État en reversant la différence entre la TVA reçue sur ses ventes (240 €) et celle payée sur ses achats (200 €). De la sorte, la taxe est neutre pour l’entreprise puisqu’une fois ses achats et ses ventes payés, cette dernière dispose d’une trésorerie de TVA positive à hauteur de 40 euros. Ce sont ces 40 euros qui sont reversés à l’État. Le solde final de TVA est donc bien de zéro pour l’entreprise, la neutralité économique de la taxe est bien respectée. La TVA est finalement supportée en fin de circuit économique par le consommateur final. Cela justifie que le versement par les entreprises soit maintenu afin d’assurer des rentrées fiscales et permettre le financement des mesures d’urgence. De même, la TVA est totalement liée à l’activité de l’entreprise. Dès lors, en l’absence d’activité, aucune TVA n’est collectée et ne doit donc être reversée à l’administration fiscale. En cas de difficultés de trésorerie, les entreprises ont toujours la possibilité de faire une demande de délai de paiement. En pratique, il convient de déposer les déclarations de TVA dans les conditions habituelles et effectuer soit un paiement partiel, soit un paiement à zéro en établissant une demande par mail.

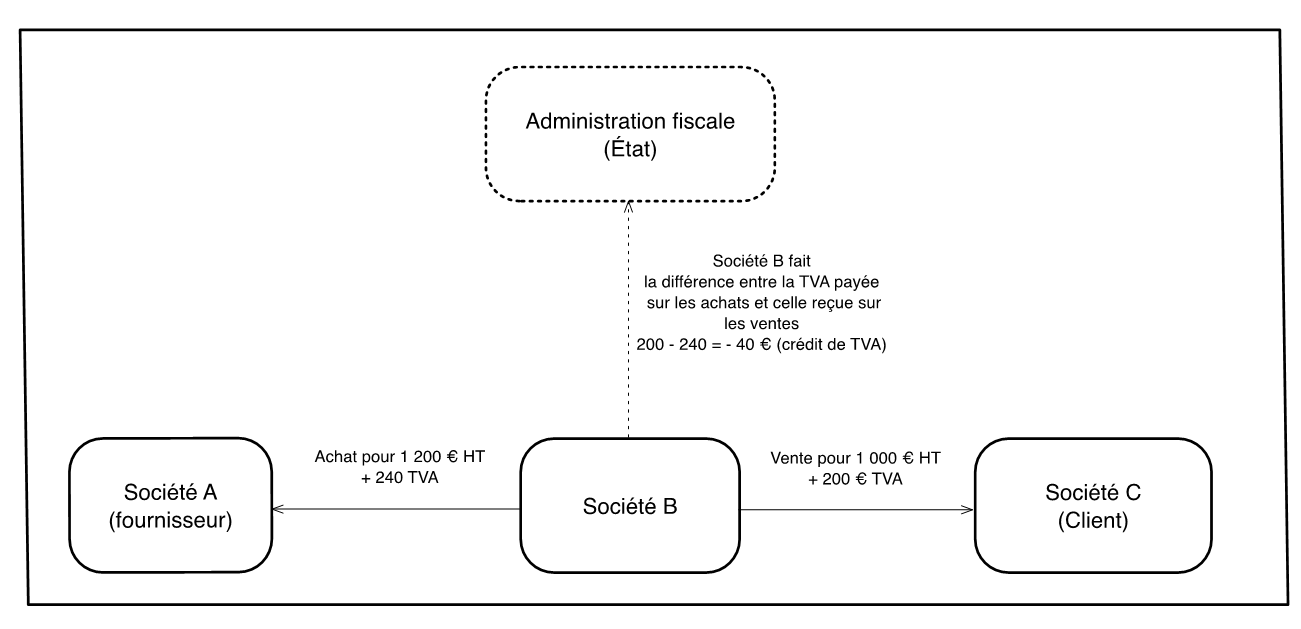

Accélération du remboursement des crédits de TVA – Des ajustements ont néanmoins été mis en place en matière de TVA. Les services des impôts ont reçu pour instruction d’accélérer les délais de remboursement des crédits de taxe. Il existe en effet des situations dans lesquelles les entreprises ont, sur une période déclarative, des montants d’achats plus élevés que ceux relatifs aux ventes (à l’inverse du schéma ci-dessus). Dans ce cas l’entreprise est en crédit de TVA comme l’illustre le schéma ci-dessous :

La société B a payé 240 € de TVA sur ses achats et elle a reçu 200 € de TVA sur ses ventes. Au final, elle a payé plus de TVA qu’elle en a reçu, conduisant à une situation de trésorerie négative de TVA (crédit de TVA). La taxe devant être neutre pour les entreprises, l’État va dans ce cas rembourser la différence (40 euros) pour revenir à une trésorerie de TVA qui soit neutre pour l’entreprise. Afin d’éviter au maximum ces situations de crédit de TVA pour les entreprises, les délais de remboursement sont accélérés.

| Toujours dans un objectif de renforcement de la trésorerie des entreprises, il a été décidé d’accélérer le remboursement des crédits d’impôts dus en 2020. Ainsi, et au-delà des crédits de TVA, la mesure concerne :

– le crédit d’impôt recherche, – le crédit d’impôt pour la compétitivité et l’emploi, – le crédit d’impôt pour dépenses de production d’œuvres cinématographiques, – le crédit d’impôt pour dépenses de production d’œuvres audiovisuelles, – le crédit d’impôt pour dépenses de production de films et d’œuvres audiovisuelles étrangers, – le crédit d’impôt en faveur des entreprises de spectacles vivants musicaux ou de variétés, – le crédit d’impôt pour dépenses de production d’œuvres phonographiques, – le crédit d’impôt en faveur des créateurs de jeux vidéos. Pour se faire, les entreprises doivent télécharger le formulaire (n° 2573) de demande de remboursement de crédit d’impôt ainsi que le formulaire (n° 2069-RCI) permettant de justifier le crédit d’impôt. |

III/ Les mesures en matière de contrôle fiscal et de procédures en cours

Suspension des contrôles – Le gouvernement a décidé de suspendre les contrôles fiscaux en cours. Ainsi, aucun nouveau contrôle ne sera lancé et aucun acte de procédure ne sera envoyé pour les contrôles en cours sauf dans les cas de fin de délai de prescription. En ce qui concerne les procédures en cours, les vérificateurs peuvent toujours demander des documents ou solliciter le gérant pour des entretiens téléphoniques. Ce dernier dispose néanmoins de la possibilité de signifier qu’il n’est pas en mesure de répondre favorablement aux demandes jusqu’à la fin de la période de confinement. Quand le dirigeant décide de répondre à une demande nécessitant l’envoi d’une lettre avec AR, il est possible de remplacer cette formalité par la transmission d’un simple mail. Enfin, pour assurer la continuité du service public, le traitement des demandes de rescrits, d’agréments ou d’enregistrements seront assurés dans la mesure du possible en privilégiant les échanges et les transmissions de documents par mail.